Solicitação de Esclarecimento #78240

CITY CONNECT

Boa tarde Prezados,

Conforme contato telefônico, segue a planilha com o erro mencionado.

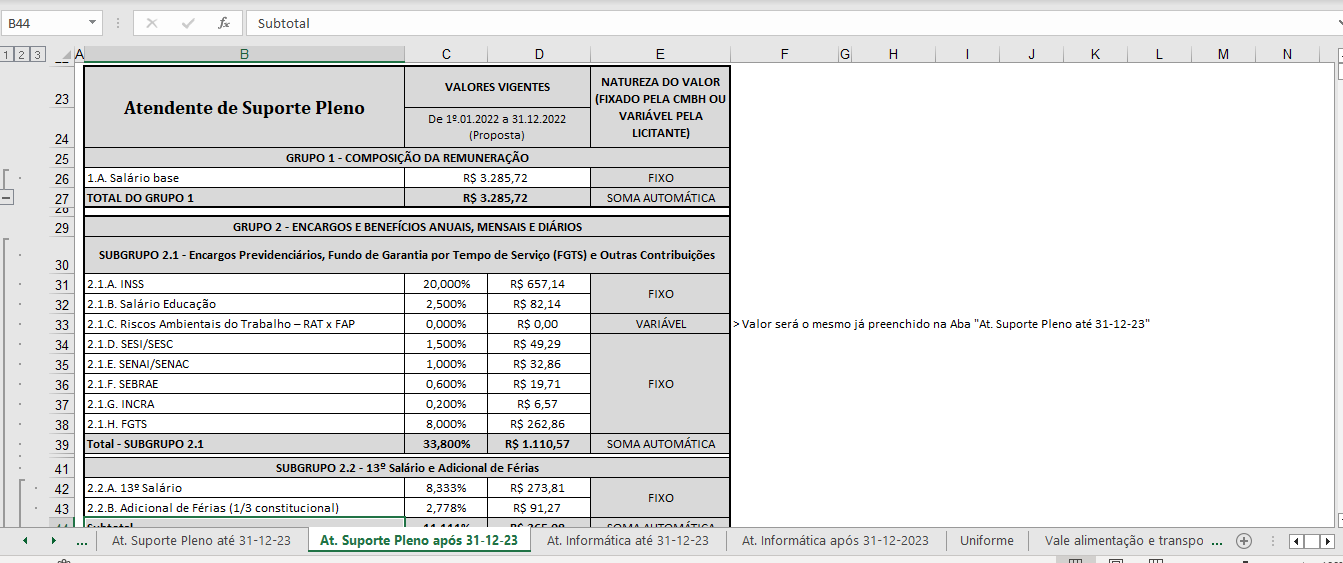

Gostaríamos de solicitar a planilha (Com desoneração) corrigida, com o valor de tributação do INSS para o perfil At. Suporte Pleno após 31-12-23 de 20,00% para 0,00%.

Boa tarde Prezados,

Conforme contato telefônico, segue a planilha com o erro mencionado.

Gostaríamos de solicitar a planilha (Com desoneração) corrigida, com o valor de tributação do INSS para o perfil At. Suporte Pleno após 31-12-23 de 20,00% para 0,00%.

{kind=link}

{kind=link}

Prezada licitante,

Em relação ao questionamento apresentada, esclarecemos que:

Nessa planilha disponibilizada para empresas desoneradas, as abas dos cargos foram divididas em duas opções, que guardam proporcionalidade com o tempo de execução do contrato com o corte de 31 de dezembro de 2023, data prevista na legislação que as licitantes desoneradas poderão contribuir sobre o valor da receita bruta, já que, após essa data, torna-se exigível a percentual de 20% sobre a folha de pagamento para fins de contribuição para o INSS.

Na primeira aba dos cargos (“até 31/12/2023”) as licitantes optantes pela tributação prevista na Lei n.º 12.546/2011 deverão informar a alíquota da contribuição previdenciária sobre a Receita Bruta – CRPB. Na segunda aba (após 31/12/2023) isso já não é possível, estando submetidas à alíquota de INSS. Os resultados das abas contam proporcionalmente no resultado da proposta, conforme previsão de execução contratual: a aba que prevê a desoneração, no período de 01 de Julho de 2023 a 31 de Dezembro de 2023, ou seja, proporcional a seis vinte e quatro avos (6 / 24), e a aba após 31 de Dezembro de 2023, proporcional a dezoito vinte e quatro avos (18/24).

Essa é a situação fática que se impõe com a legislação atual e a opção da CMBH de disponibilizar dois tipos de propostas visa guardar o interesse público. Permitir calcular a desoneração sobre todo período do contrato acreditando numa possível extensão do benefício, poderia gerar a CMBH problemas durante a execução contratual caso isso não ocorra, já que, não há, na atualidade, qualquer evento imprevisível ou previsível de consequências incalculáveis. Ausentes essas hipóteses legais em que se poderia admitir um eventual reequilíbrio, o licitante já sabe e espera que a partir de 1º de janeiro de 2024 a desoneração não valerá mais.

Atenciosamente,

Bruno Valadão Peres Urban

Pregoeiro